興業證券:美關稅判決是行政權受限帶來的長期敘事變化 關注稅率下降對A股出口鏈影響

時間:2026-02-22 18:40:45

下載霸財智贏APP,買賣點即市預警,炒家心水交流 >>智通財經APP獲悉,興業證券發佈研報稱,2月20日,美國最高法院以6:3裁定美國對等關稅和對華芬太尼關稅違憲。判決將反映在資產價格上,美股受到支撐而美債承壓。與此同時,判決是一種行政權受限帶來的長期敘事變化,未來將增加美國後續政策的“混沌性”,刺激貴金屬等“弱美元資產”和美債收益率上行。輕工家電、消費電子、電池、汽車零部件以及醫療器械等對美營收敞口大、且在此前對等關稅較高的東盟地區有大量產能佈局或貿易轉口的行業將重點受益於本輪關稅下降。

興業證券主要觀點如下:

前言:2月20日,美國最高法院以6:3裁定美國對等關稅和對華芬太尼關稅違憲。隨後,特朗普宣佈根據IEEPA加徵關稅將不再生效,同時對全球新加徵10%的122關稅,於2月24日凌晨生效。此外,特朗普計劃發佈新的關稅調查,預計需要5個月時間。新關稅豁免了部分關鍵礦產、原料、電子和機械產品。同時,特朗普重申對小額包裹的免稅政策取消仍然生效。

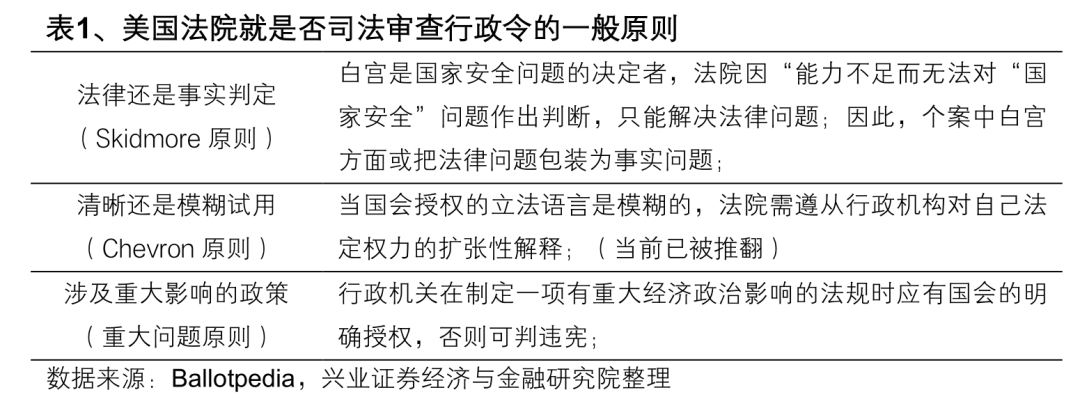

如何理解美國最高法院的判決書?

一是關稅屬於法定的國會權力。判決書提到,美國憲法第一條第八款明確規定,徵收稅收、關稅的權力屬於國會,制憲者並未將任何徵稅權授予行政部門。(The Framers gave “Congress alone” the power to impose tariffs during peacetime.)特朗普政府認爲因爲關稅涉及外交事務和國家安全,所以法院應推定國會在IEEPA有意給予總統更寬泛的自由裁量權。然而,判決書認爲關稅對外交事務的影響,並不能推導出國會故意通過模糊的措辭讓渡其徵收關稅的權力。國會的任何讓渡必須使用清晰、明確的語言才合乎立法邏輯。

二是對“重大問題原則”的重申。ROBERT首席大法官、GORSUCH大法官和BARRETT大法官認爲應適用重大問題原則對該案作出判決。重大問題原則(major questions doctrine)是指:行政機關在制定一項有重大經濟政治影響的法規時,應具有國會的明確授權,否則可判違憲。2024年6月28日,最高法院終結了已有40年曆史的“雪佛龍原則”,即法院應當保持獨立判斷,不得僅因法規含糊不清而聽從於行政機構對法律的解釋。“雪佛龍原則”的取消重塑了立法、行政與司法的三大部門權力邊界,有力限制了行政權的擴張解釋。判決書(No.24-1287)提到,隨着“雪佛龍原則”的失效,法院對“重大問題原則”的應用與其說是創新,不如說是迴歸本源。

三是對IEEPA法案的文本解釋。SOTOMAYOR大法官、KAGAN大法官和JACKSON大法官認爲根據一般解釋IEEPA也未授權關稅。法官們認爲IEEPA賦予總統在緊急狀態下“監管進口”的權力,但當國會同時處理監管權力和稅收權力時,總是分別且明確地進行規定,這有力證明了監管(regulate)一詞並不包含稅收,且在該法案生效的半個世紀裏,從未有總統利用IEEPA徵收過關稅(It is also telling that in IEEPA’s half century of existence, no President has invoked the statute to impose any tariffs, let alone tariffs of this magnitude and scope)。因此,法院在無需援引重大問題原則的前提下,採取常用的法定解釋工具已經可以充分支持該結論。

四是判決書對替代關稅的觀點。對違憲裁決持異議的卡瓦諾法官認爲該判決可能不會大幅限制總統未來頒佈關稅命令的權力。法院今天的結論是,總統在徵收這些關稅時,選擇了錯誤的法定依據,即依賴IEEPA,而不是其他法規,因爲還有許多其他聯邦法規授權總統徵收關稅,並可能爲關稅提供合理依據。

五是判決書對退款的有限討論。卡瓦諾法官認爲裁決可能會在短期內產生兩大影響,一是退款。關於政府是否以及如何退款,判決書未作任何說明,然而口頭辯論記錄到該過程可能是“一團亂麻”。二是貿易協議。裁決可能影響美國已達成的諸項貿易協議。

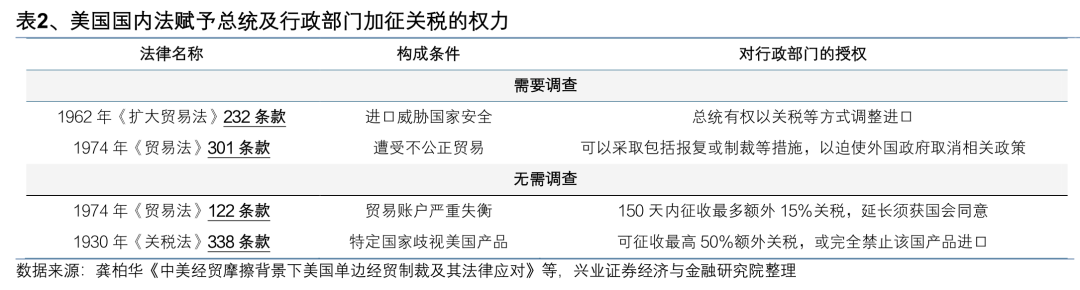

爲何選擇122關稅作爲替代手段?

一方面,122條款無需任何調查即可啓動,是最快速的替代方案。

另一方面,122關稅只需“美國面臨重大貿易逆差”作爲觸發條件,司法風險小。

122條款授權美國總統在美國面臨重大貿易逆差的情形下對所有進口商品統一徵收最高15%的關稅。然而,122關稅的執行時間較短,最多維持150天,續期須經國會同意。

338條款也無須複雜調查,但該條款創設於大蕭條前夕,至今從未被使用過。338條款授權特定國家歧視美國產品時,總統可加徵最高50%關稅,無到期限制和國會掣肘,但338條款屬於報復性關稅、法理上不允許單邊主動徵收。使用338條款幾乎確定會繼續面臨司法訴訟。參照本輪5個月的上訴週期,判決可能在中選前生效,不利於共和黨的中期選舉結果和行政、立法權的博弈局面。

判決對資產價格有何影響?

一是稅率下降帶來的財政、貨幣影響。目前10%的122關稅不足以替代根據2025年4月3日“解放日”公佈的“對等關稅”,暫停IEEPA關稅徵收後短期關稅收入將會有所下降,美國的商品價格(通脹)或小幅下降,財政赤字率或上升。反映在資產價格上,美股受到支撐而美債承壓。然而隨着“新關稅調查”的開啓和新稅率的公佈,市場也將反應新的邊際變化。

二是行政權受限帶來的長期敘事變化。與“新舊關稅”交替帶來的財政、貨幣影響不同,最高法院6:3的判決最重要的意義是對美國政治的影響,是對行政-立法存在矛盾的背書,是對特朗普行政權擴張解釋的否定。行政權收縮或進一步導致美國地方層面、國會層面反特朗普集團力量的增加,增加美國後續政策的“混沌性”,刺激貴金屬等“弱美元資產”和美債收益率上行。

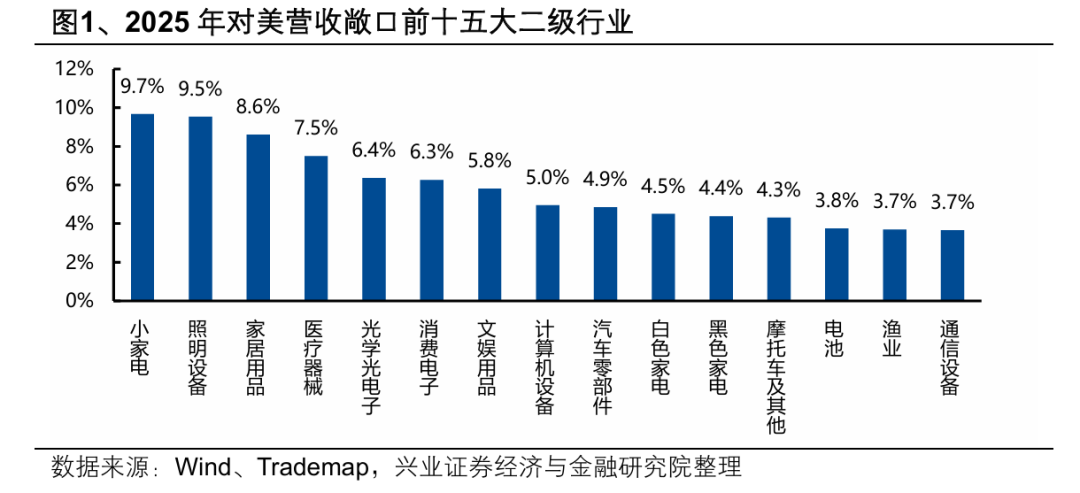

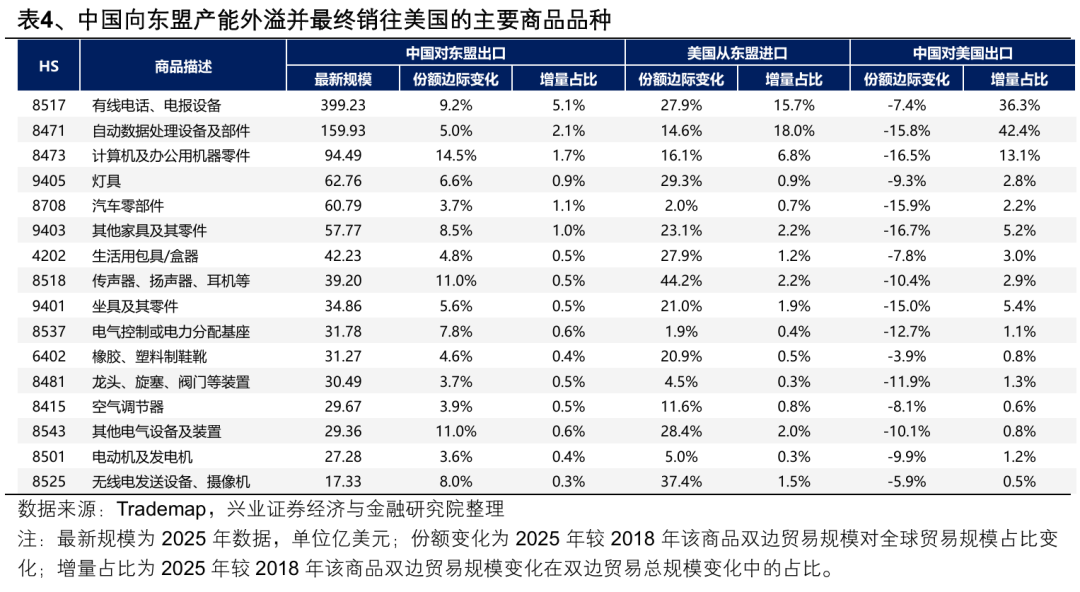

三是稅率下降對A股出口鏈的影響。輕工家電、消費電子、電池、汽車零部件以及醫療器械等對美營收敞口大、且在此前對等關稅較高的東盟地區有大量產能佈局或貿易轉口的行業將重點受益於本輪關稅下降。

判決對美國政治有何影響?

一是圍繞關稅權的博弈或繼續持續。IEEPA關稅違憲作爲標誌性和轉折性事件,或預示後續美國國會和司法審查強化,美國政府出臺替代性關稅政策的意志仍在,但公佈和執行的速度、廣度和靈活性或下降。

二是行政和立法的矛盾進一步凸顯。根據美國製度,除關稅外,移民法、選舉規則等重大政策須由國會決定。除關稅外,國會也或嘗試立法收縮特朗普的其他行政權,圍繞郵寄選票、移民政策等議題的爭議烈度上升。

三是替代性關稅可能影響國際關係。中方可能把IEEPA被判違憲視作中美關稅降級的機會。如特朗普堅持採取替代性關稅全面代替“對等關稅”和“芬太尼關稅”,可能給2026年的中美雙邊關係帶來風險。

風險提示

美國大幅加碼替代性關稅;外部局勢發生重大變化。

免責聲明:本資訊不構成建議或操作邀約,市場有風險,投資需謹慎!